事件 公司公布了2015年度业绩快报,实现销售收入15.97亿元,归属于上市公司股东净利润1.69亿元,实现同比增长73.33%。

评论

1、风电行业景气度高推动业绩增长,100%控股蓝岛海工增加业绩贡献

2015年风电抢装,全国新增装机量达到30.5GW,同比增长31.5%。公司风塔业务销量同比增长约可能在50%以上,收入同比增长11.04%,收入大幅低于销量,主要原因是钢铁价格下降导致产品价格下降。

由于原料成本降幅大于售价,毛利率同比略有增长,营业利润达到1.96亿元,增长49.63%。

另,收购蓝岛海工49%的股份后少数股东权益减少,报告期内,归属于上市公司股东净利润同比增长74.3%,达到1.69亿元。

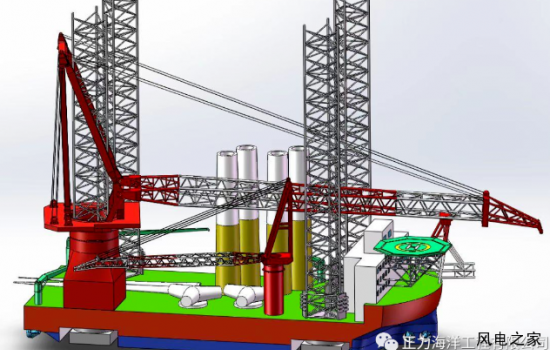

2、海上风电行业业绩进入兑现期,蓝岛海工抢占先机

海上风电经过2015年的酝酿,各项目从前期探索向工程建设转变,随着项目的中标情况逐步明朗,海上风电的业绩进入兑现期。

蓝岛海工已经具有了一定的技术和生产优势、先发优势和地理优势,通过募集配套资金建设“重型装备产业协同综合技改项目”,提升生产效率,降低生产成本,增强物流能力,以把握海上风电未来两年迅速发展的行业契机,抢占先机。

3、员工持股完成,公司持股结构有所变化

公司于2015年收购蓝岛海工49%股权,收购完成后公司全资控股蓝岛海工;目前蓝岛海工大股东窦建荣成为公司第三大股东,拥有上市公司6.81%股份,并进入成为泰胜风能董事会;同时,蓝岛海工员工通过员工持股计划持有上市公司4.9%股权,蓝岛海工未来可能在上市公司经营管理中承担更重大的角色。

4、投资建议

预计2016/2017年归属于股东净利润将达到2.13亿元/2.59亿元,分别实现26%和22%的增长,目标价9-9.1元,维持审慎推荐评级。(来源 招商证券)